Jaa

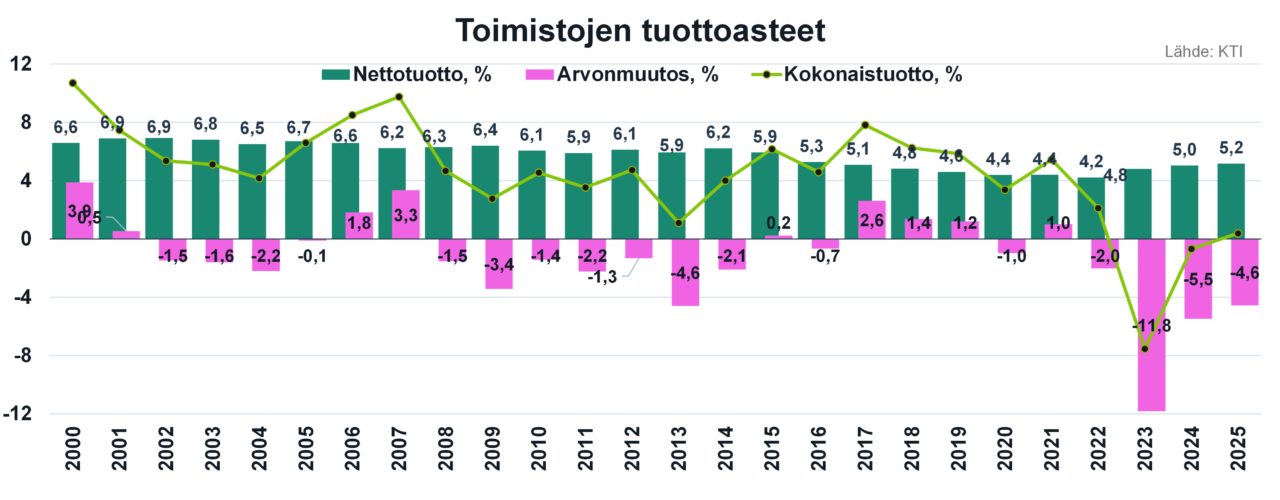

Toimistokiinteistösektorilla viime vuosia on leimannut kauppavolyymin jyrkkä lasku sekä euroissa että suhteellisesti kokonaisvolyymiin mitattuna. Lisäksi sektorin kokonaistuotot ovat pysyneet viime vuodet heikkoina. Vuonna 2025 toimistokiinteistöjen kokonaistuotto jäi 0,4 prosenttiin KTI:n mukaan ollen jälleen huonoiten tuottava kiinteistösektori. Laihana lohtuna voidaan pitää sitä, että kokonaistuotto kääntyi vuonna 2025 toimistojen osalta plussalle ensimmäistä kertaa sitten vuoden 2022.

Pehmeiden kokonaistuottojen taustalla on ollut tuottovaatimusten nousu ja markkina-arvojen lasku. Neljän vuoden takaisista ennätysmatalista prime yield-tasoista nousua on kertynyt noin 2,5 %-yksikköä. Viimeisten viiden vuoden aikana vuotuinen arvonlasku onkin ollut keskimäärin 4,7 %. Kokonaisuus heijastelee muutoksia sektorin riskiprofiilissa. Nykyinen hinnoittelutaso alkaa kuitenkin tarjota kiinnostavia mahdollisuuksia. Hintojen laskiessa markkina näyttää aiempaa houkuttelevammalta uusille sijoittajille, jotka luottavat pitkän aikavälin peliin.

”Tuottovaatimusten nousu ennätysmatalilta tasoilta on jättänyt jälkensä toimistojen markkina-arvoihin. Helsingissä markkina-arvot ovat myös laskeneet muiden Pohjoismaiden pääkaupunkeja enemmän. Lisäksi pks:n toimistojen vajaakäyttö jatkoi viime vuonna kasvuaan, ja Helsingin kaupungin julkaisun Toimitilamarkkinat Helsingissä ja pääkaupunkiseudulla 2025/2026 mukaan eurooppalaisten pääkaupunkien vertailussa vajaakäyttö on Helsingissä kaikista korkein. Vuoden 2025 lopuilla toiseksi korkein vajaakäyttö, hieman yli 14 %, mitattiin Tukholmassa. Näiden kahden käyttöasteeltaan heikoimman toimistomarkkinan välinen tuottovaatimusero on kasvanut kuitenkin historiallisen suureksi, noin 150 korkopisteeseen. Helsingin yield-preemio Tukholmaan verrattuna tukee teoriassa transaktiomarkkinaa. Toimistosijoittajat kuitenkin odottavat selkeämpiä merkkejä vuokralaisten tilakysynnän vahvistumisesta ja talouden piristymisestä ennen kuin vielä lisäävät trendinomaisesti pääomia sektorille”, summaa INNAn kiinteistöanalyytikko Anton Takkavuori.

Vajaakäyttö varjostaa

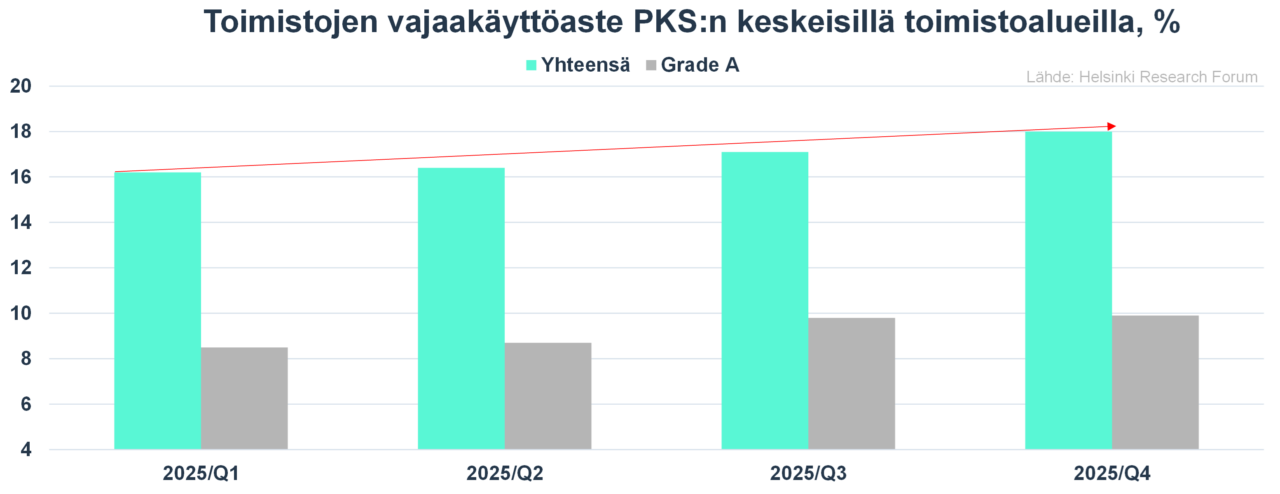

Viime vuoden aikana pääkaupunkiseudun toimistomarkkinoiden vajaakäyttöaste nousi uusiin ennätyksiin, kasvaen tasaisesti kvartaali kvartaalilta. Trendin kääntyminen lyhyellä aikavälillä näyttää edelleen epävarmalta.

Helsinki Research Forumin mukaan pääkaupunkiseudun 13 keskeisen toimistoalueen keskimääräinen vajaakäyttöaste nousi vuoden 2025 viimeisellä neljänneksellä 18,0 prosenttiin. Grade A -tilakannassa – eli laadultaan parhaassa neljänneksessä toimistokannasta – vajaakäyttö kasvoi myös vuoden aikana, mutta oli vuoden lopussa kokonaistilanteeseen nähden edelleen kohtuullinen, karvan verran alle 10 %.

Vaikka vajaakäyttö on pk-seudulla edelleen korkealla, merkittävä osa vapaasta tilasta on toissijaista. Monet toimistot ovat vanhoja ja toiminnallisesti vanhentuneita, ja joukossa on myös julkisen sektorin perintökiinteistöjä sekä kasvava määrä jälleenvuokrattavaa tilaa. Samalla toimistotilatarjonta on viimeisen kymmenen vuoden aikana jopa pienentynyt pääkaupunkiseudulla, sillä käyttötarkoituksen muutoksista johtuva poistuma on ylittänyt uudistuotannon volyymin (Lähde: Toimitilamarkkinat Helsingissä ja pääkaupunkiseudulla 2025/2026).

Näkemyksemme on, että modernille ja joustavalle toimistotilalle on Suomessa edelleen kysyntää. Tätä tukee se, ettei korkea vajaakäyttö ole ollut este toimistojen uudisrakentamiselle, joka on viime vuosina jatkunut melko vilkkaana.

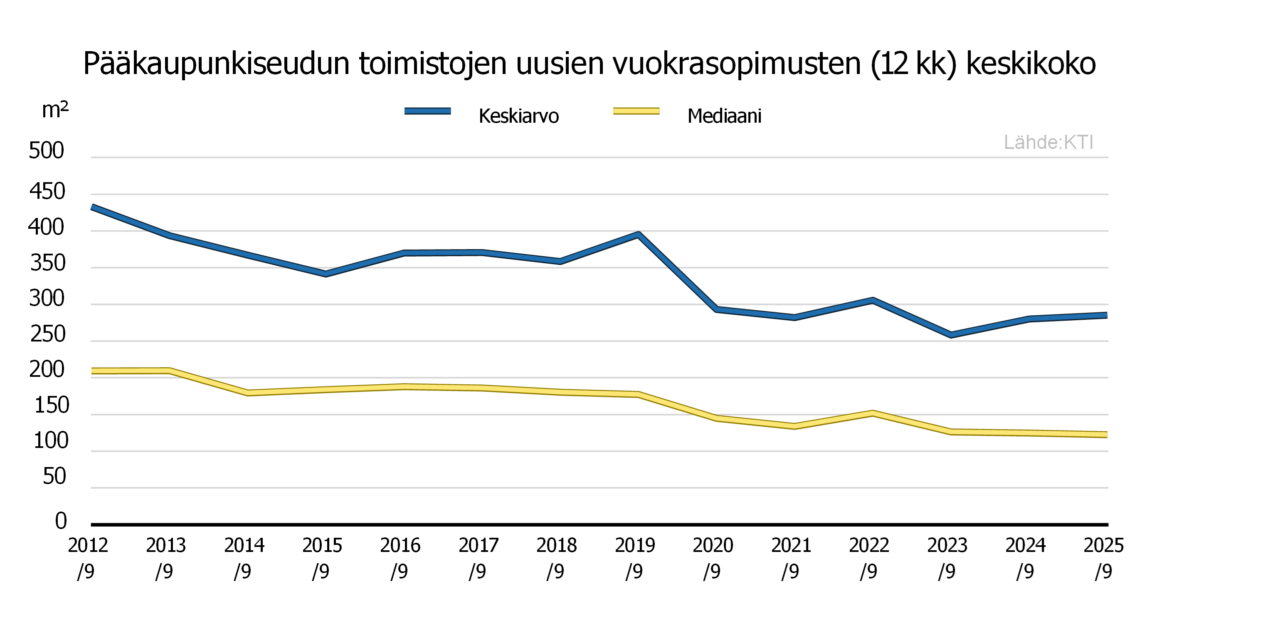

Yksi tilatarpeen vähenemistä vuokramarkkinoilla kuvaava selkeä indikaattori on vuokrattujen toimistotilojen keskikoon pienentyminen. KTI:n mukaan uusien toimistovuokrasopimusten keskimääräinen koko on pienentynyt merkittävästi kuluneen vuosikymmenen aikana.

Tilojen pienentämistä siis tapahtuu, mutta taustalla on ennen kaikkea tilankäytön optimointi, tehokkuuden lisääminen sekä siirtyminen laadukkaampiin sijainteihin. Tätä kehitystä heijastaa vuokratilastoissa esimerkiksi kvartiilivälin kasvu. Kyse ei siten ole pelkästään toiminnan supistamisesta.

Sama vanha virsi

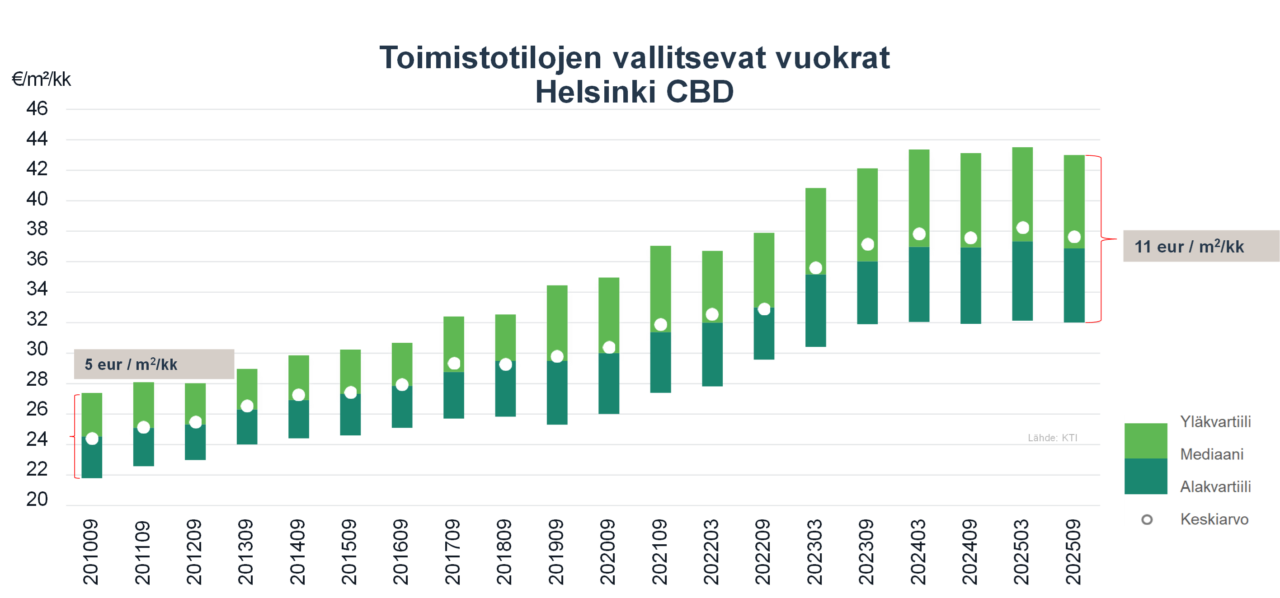

Toimistosektorilla markkinakeskustelua on värittänyt polarisaatio finanssikriisistä lähtien. Viime vuosina laatu- ja riskiluokkien erot ovat kärjistyneet entisestään, kun maksukykyiset vuokralaiset ovat hakeutuneet erityisesti parhaisiin sijainteihin ja laadukkaimpiin tiloihin. Pitkän aikavälin polarisaatiokehitys näkyy myös vuokratilastoissa: vuokrakannan kvartiiliväli on kasvanut selvästi, ja esimerkiksi ydinkeskustassa ero on revennyt finanssikriisin jälkeen.

Toimistovuokratilastojen tarkkaa analysointia tällä hetkellä rajoittaa uusien vuokrasopimusten suhteellisen vähäinen määrä, erityisesti kalleimpien tilojen osalta. Yleisesti ottaen uusien sopimusten vuokratasot pysyvät parhaissa kohteissa vakaina, kun taas heikompien tilojen vuokrat joustavat alaspäin.

Pk-seudun vetovoimaa ei voi kiistää

Isossa kuvassa toimistojen tilakysyntään vaikuttavat muun muassa työpaikkojen määrä, yleinen taloskehitys, toimistojen muutostrendit sekä yritysten tarve tehostaa tilojensa käyttöä. Talouden on ennakoitu piristyvän kuluvan vuoden aikana, mutta uudet epävarmuustekijät, kuten Iranin sota ja öljyn hinnan vaihtelut, luovat epävarmuutta näkymille.

Pitkällä aikavälillä pk-seudun elinkeinoelämän näkymät ovat suotuisat muun muassa liike-elämän palveluihin painottuvan toimialarakenteen ansiosta, jossa työpaikkaprojektion mukaan kasvu on voimakkainta. Helsingin yrityskenttä on myös kasvuhakuinen: lähes puolet Suomen kasvuyritysten liikevaihdosta ja kolmannes niiden henkilöstöstä sijaitsee Helsingissä. Lisäksi alueen korkeakoulut tarjoavat koulutettua työvoimaa, mikä tukee yritysten perustamista, kasvua ja sijoittumista pk-seudulle. Yritysten toimipaikkojen ja henkilöstön määrä on kasvanut Helsingissä selvästi muuta maata nopeammin. (Lähde: Helsingin vetovoima kasvaa | Helsingin kaupunki)

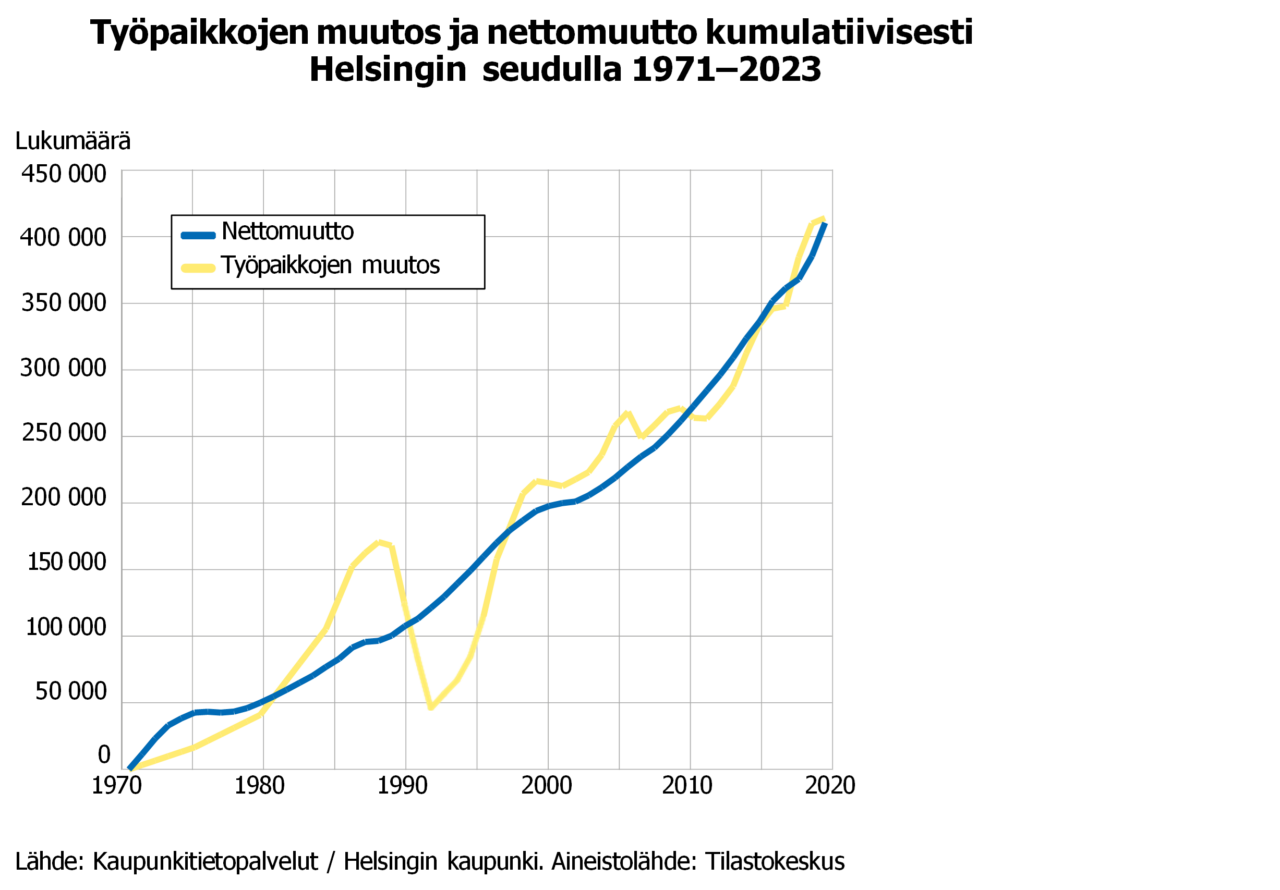

”Helsingin kaupungin loppuvuodesta 2025 julkaistun raportin mukaan (Helsingin ja Helsingin seudun väestöennuste 2024–2070 – Ennuste alueittain 2024–2039) mukaan koko Helsingin seudun tasolla työpaikkojen, työllisten määrän, työikäisen väestön sekä nettomuuton välillä on erittäin vahva keskinäinen riippuvuus. Vuosien 1971–2023 aikana nettomuuton suoraan aikaansaama väestönkasvu on ollut noin 410 700 henkeä ja työpaikkakasvu noin 414 200 eli hieman enemmän. Tosin työpaikkojen määrän vuosittaiset vaihtelut ovat olleet erittäin suuria verrattuna nettomuuttoon. Paikoitellen trendit ovat kulkeneet eri suuntiin, mutta myöhemmin kulkeneet taas samaan suuntaan. Pitkäaikainen työpaikkakasvu edellyttää vastaavaa työvoiman tarjonnan lisäystä, ja toisaalta muuttovoitto hiipuu ilman työpaikkakasvun aikaansaamaa vetovoimaa. Tällä hetkellä pk-seudun vetovoima näkyy konkreettisesti esimerkiksi Helsingin ennätyksellisenä väestönkasvuna, mikä myös tukee Helsingin ja koko pk-seudun toimistomarkkinan isoa kuvaa pitkällä aikavälillä”, summaa Takkavuori.

Ota yhteyttä ja kysy lisää!